La empresa tiene que usar una serie de documentos relacionados

con la compra y la venta, la actividad de la empresa comienza con la adquisición de productos o tras ser transformados

Fases del proceso de compra:

*la empresa solicita información

* estudio comparativo de

las ofertas recibidas

* solicitud de la mercancía

*recepción de la mercancía

*almacenamiento

*recepción de la factura de la empresa realizad

* pago del importe de facturas

* contabilización del pago

Fases de un proceso de venta:

*recepción del pedido por parte

del cliente

*envió de mercancía

*elaboración de la factura

*contabilización del cobro

ORDEN DEL PEDIDO

Orden de compra o nota del

pedido también comúnmente conocido es un documento en el que el comprador envía

al vendedor especificando los bienes o

servicios que desea.

El documento no genera ningún

registro contable., la orden de compra

obliga al comprador a adquirir la mercancía y el comprador le formula el pedido

con las mismas condiciones que en la oferta. Se emite por lo menos por

duplicado.

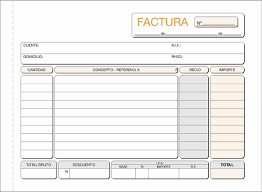

FACTURA

En este modelo se

formalizan las operaciones de compraventa quedándose cada parte con un

ejemplar, deben emitir facturas los empresarios y profesionales por las

operaciones que realicen en el ejercicio de su actividad.

Antes de confeccionar la factura

habrá que tener en cuenta el pedido del cliente , compararlo con el albaran de salida

y aplicar los precios establecidos Alos diferentes artículos servidos.

Las facturas siempre contendrán:

* numero y serie de factura

* nombre y apellidos

*descripción de la operación

*base imponible, tipo de IVA

* lugar y fecha de emisión.

¿sabias que una factura

electrónica también llamada comprobante fiscal digítale-factura o factura

,es un documento electrónico que cumple el requisito fiscal reglamentariamente

exigible?

Tipos de facturas

Existen tres tipos de facturas

que mostramos continuación:

+ factura completa: se emitirá siempre

que el destinatario de la factura sea empresario o profesional.

+ factura simplificada: se emitirá

cuando el destinatario no sea empresario o profesional necesariamente.

+documentos sustitutivos de

la factura: en caso de que el importe

de la factura no supere los 3000€ podran ser sustituidas por vales o tikets en

los siguientes casos:

- ventas al por menor

-

transporte de personas

-

venta de servicios prestados

-

servicios de hosteleria, restauración , bares cafeterías, etc..

En los vales constan los

siguientes datos:

- numero y en su caso serie

- NIF del vendedor

-

porcentaje de IVA

- contraprestación total en €

Emisión de la factura

Los empresarios deben emitir

una factura por cada operación cuando el comprador sea el consumidor

final, todas las operaciones realizadas

con el mismo comprador en el plazo de un mes.

Conservación de la factura

Facturas de ventas: los

empresarios deben conservarlas durante6

años

Facturas de compras:

deben conservarse durantes 6 años con carácter general pero en teoría serán 15 años

Conceptos que influyen en el

calculo de la factura

Para calcular el importe de la factura influyen una serie de conceptos y descuentos, gastos e impuestos

Orden lógico de ordenación de

una factura

/ calcular el importe bruto:

se multiplica el precio unitario de cada

articulo por el numero de unidades

vendidas .

/ descuentos: son bonificaciones que se

aplican al salir de la compra para aminorar el cose.

Hay tres tipos:

+descuento comercial: se calcula sobre el importe bruto total.

+ descuento por volumen: se le llama rappels , si se supera un numero de

unidades determinado compradas se

aplican.

+

descuento por pronto pago: se aplica

también por volumen de ventas si lo hubiere.

/ gastos o suplidos: en

ocasiones la factura puede recoger una

serie de datos que incrementaran el importe de los gastos y en ellos destacan

los siguientes:

* portes: los gasto del

transporte de mercancías.

* embalajes y envases

* seguros.

/base imponible:

tanto los conceptos que reducen el

importe de la factura como los que la incrementan dan lugar alo que se denomina base imponible.

EL RECIBO

Es un documento en el cual una

persona asegura haber recibido una

cantidad de dinero de otra es básicamente

un justificante de la misma, generalmente los recibos van en talonarios y

constan de dos partes:

- Se entrega

a una persona como justificante de

que ha hecho una compra

- La matriz, proporciona una serie de datos que luego

la empresa comprueba para dar fe de la compra

JUSTIFICANTE DE PAGO

Es un documento que libra al deudor de su obligación de pago desde la fecha y el

cual lo transcurre a hacienda la cual se

encarga de realizar el cobro y por otra parte llevarse un trozo de la cantidad

Requisitos formales de los

justificantes de pago en efectivo

- Nombre

y apellidos ,localidad y domicilio del deudor

- Importe

- Fecha del

cobro

- Órgano,

persona o entidad que lo expide

Cuando los justificantes se extienden por medios mecánicos los

requisitos anteriores pueden

especificarse en una clave o

abreviatura al deudor y al proveedor respectivamente.

No hay comentarios:

Publicar un comentario